M&A, eppur si muove

con la combo travel-tech

Il mercato M&A (Merger and Acquisition) mondiale è rimasto stabile nei volumi, nel 2025, registrando però un +32% nei valori a 380 miliardi di dollari, grazie a 10 mega-deal statunitensi (transazioni con valore superiore ai 5 miliardi di dollari). In Europa e Asia, ci sono state operazioni selettive e mid-size.

In Italia, M&A in accelerazione (+17% volumi, +38% nei valori a 9,4 miliardi di dollari, con 4 deal oltre 1 miliardo). In rallentamento le operazioni chiuse (-2% volumi). È quanto emerge dall’analisi di PwC sul mercato M&A mondiale.

Nel 2026, si prevede un mercato M&A in crescita, favorito da un contesto macroeconomico più stabile, una maggiore fiducia, la prospettiva di ulteriori riduzioni dei tassi di interesse e un clima regolatorio meno teso.

In questo scenario emergono nuove opportunità: take-private su aziende quotate sottovalutate e carve-out di business non core da gruppi industriali per attività di revisione del portafoglio.

IL TRAVEL

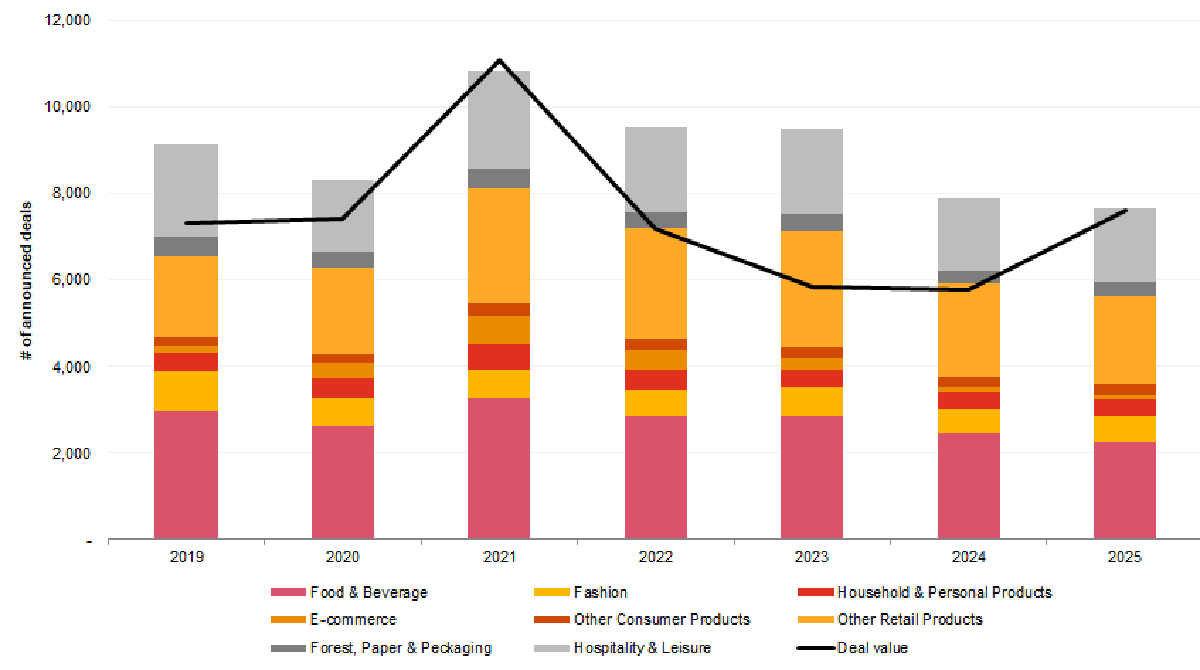

Travel, leisure e hospitality continuano a mostrare una polarizzazione della domanda, con i consumatori che gravitano verso formati sia premium, sia value-led, mentre la fascia media è sempre più compressa. I viaggiatori più giovani stanno dando priorità ai viaggi esperienziali, non sempre nel segmento lusso, mentre i più affluent cercano luxury resorts, ristoranti di fascia alta, viaggi individuali con alti tassi di personalizzazione.

Le transazioni recenti riflettono questa polarizzazione, inclusa l’acquisizione di Soho House da parte di Mcr sul segmento premium e l’acquisto da parte di Brookfield delle operazioni europee di Generator Group, una catena ibrida ostello-hotel. Gli operatori alberghieri stanno anche usando l’M&A selettivamente per affinare il focus strategico attraverso investimenti in tecnologia, gestione dati e capabilities tecnologiche per migliorare la guest experience nelle varie fasi del customer journey (dal booking alla prenotazione-acquisto di servizi accessori).

Nel 2026, ci aspettiamo più acquisizioni technology-led, come Ai-booking agent, strumenti per favorire l’attività di booking da parte delle aziende e soluzioni di fintech-travel nel comparto del credito al consumo e assicurazione collegata ai viaggi ed al turismo. Le online travel agency stanno formando partnership per lo sviluppo di app, sviluppando Ai agent proprietari e collaborando con cloud provider per accelerare le attività di ricerca, selezione, pricing.

M&A 2025: SELETTIVITÀ E REVISIONE

Le aziende consumer stanno rivedendo i loro portafogli, con l’obiettivo di dismettere brand e business che mancano di scala o non rientrano più nelle priorità strategiche, per aumentare gli investimenti sui brand in crescita o che permettono di acquisire un chiaro vantaggio competitivo.

«I ceo privilegiano brand globali e piattaforme scalabili capaci di operare efficientemente sui mercati internazionali, grazie a modelli operativi più snelli. Spin-off e carve-out di grandi corporate accelereranno nel 2026, attirando operatori strategici, private equity e investitori specializzati in distressed M&A», ha spiegato Emanuela Pettenò, partner PwC Italia, consumer markets leader.

«Lo spin-off della divisione Ice Cream di Unilever e le cessioni mirate di brand come Averna e Zedda Piras da parte di Campari ne sono esempi emblematici. Procter & Gamble, Reckitt, Coty e altre stanno seguendo la stessa strada, cedendo brand locali minori, nicchie o intere categorie non più prioritarie», ha aggiunto.

Pur essendo spesso di scala ridotta rispetto ai mega-deal, queste dismissioni sono complessivamente rilevanti e consentono alle aziende di semplificare la gestione del portafoglio, posizionandosi su opportunità a maggiore crescita e margine più elevato.

M&A OUTLOOK 2026

Il 2026 sarà un anno chiave per gli operatori strategici: chi si muoverà con decisione e approccio disciplinato, supportato da una pianificazione anticipata di attività di value creation e integrazione, riuscirà a catturare meglio le opportunità di mercato all’interno di uno scenario in evoluzione. Per i fondi, opportunità su take private, distressed M&A e alcuni settori in crescita (healthy/special food, beauty, ingredients, consumer health), stimolati anche dalle attese dismissioni di aziende in portafoglio di fondi.

Il PRIVATE EQUITY MIRA AI BRAND CONSUMER

Nel 2025, il private equity ha completato diverse operazioni take-private nel settore Consumer, tra cui l’acquisizione di Alliance Pharma (consumer health) da parte di DBay Advisors nel Regno Unito, il take-private di Walgreens Boots Alliance da Sycamore Partners negli Usa, l’acquisto di Soho House & Co da Mcr Hotels, i brand di calzature Skechers da 3G Capital e il take-private del gruppo di family dining Denny’s da un consorzio guidato da TriArtisan Capital Advisors.

Queste operazioni evidenziano l’abbondante liquidità dei fondi di private equity, i costi di finanziamento ridotti e il crescente appeal per aziende Consumer sottovalutate con brand solidi. Nel 2026, si prevede un’accelerazione di simili deal, approfittando di valutazioni ancora sotto pressione per i cambiamenti nelle abitudini dei consumatori e la disruption strutturale che sta attraversando il retail tradizionale.

In Italia l’attuale momento complesso che sta vivendo il fashion potrebbe favorire il delisting di brand in tensione finanziaria, mentre altre quotate Consumer – specie nel beauty – appaiono sottovalutate rispetto al loro potenziale.

CONSOLIDAMENTI NEI MERCATI CORE

Nel 2025, le aziende consumer hanno accelerato l’M&A su scala (scale-driven), per aumentare efficienza e resilienza, in un contesto di continue pressioni sui costi e consumatori sempre più value-conscious.

L’acquisizione di Kellanova da parte di Mars, così come quella di Versace da parte del Gruppo Prada e di WK Kellogg Co da parte di Ferrero, sono esempi di ampliamento del portafoglio brand per crescere su mercati globali.

Queste dinamiche persisteranno nel 2026, poiché le aziende cercano vantaggio competitivo e leva operativa attraverso operazioni di consolidamento in particolare in segmenti come grocery, beauty, farmacie, profumerie / personal care, petfood e servizi veterinari, caratterizzate da frammentazione e costi operativi crescenti.