Rubrica Fiscale: i problemi fiscali dell’intermediazione turistica (classificazione Iva)

by Commerciale | 24 Febbraio 2023 7:00

Il quesito di oggi.

[da agenzie varie].

Nell’articolo di oggi (venerdì 24 febbraio) trattiamo la classificazione ai fini Iva dei corrispettivi percepiti dall’agenzia di viaggi nell’ambito dell’attività di intermediazione, argomento sul quale abbiamo ricevuto richieste di delucidazioni da numerose agenzie. Nell’articolo del 10 febbraio scorso[1] avevamo trattato l’inquadramento contrattuale e civilistico dell’attività di intermediazione, che è la premessa per poi capire quali regole fiscali applicare.

In vari quesiti precedenti abbiamo trattato casi particolari di compensi di intermediazione, vedi ad esempio: 23.09.2022, 30.09.2022, 21.10.2022, 28.10.2022, 02.12.2022, 27.01.2023. Per altri casi particolari, dubbi e chiarimenti restiamo a disposizione dei lettori.

“Quesito Fiscale” è il servizio gratuito del Centro Studi ©Advmanager per gli agenti di viaggi lettori del nostro media partner L’Agenzia di Viaggi Magazine e per i loro consulenti fiscali. Potete inviare i vostri quesiti cliccando qui[2] oppure via email a [email protected][3]. L’agenzia e il consulente riceveranno una risposta privata e inoltre il quesito, se di interesse generale, sarà pubblicato in forma anonima su L’Agenzia di Viaggi Magazine.

La nostra interpretazione.

Come anticipato lo scorso 10 febbraio, i corrispettivi percepiti dall’agenzia di viaggi nell’ambito dell’attività di intermediazione, siano essi denominati diritti d’agenzia o fee pagati dal cliente, oppure provvigioni pagate dal fornitore, si qualificano comunque come compensi di intermediazione e la loro classificazione ai fini Iva si ottiene applicando in modo alquanto complesso una serie di articoli del dpr n° 633/1972 in funzione dei seguenti parametri:

- tipologia del servizio;

- domicilio fiscale del cliente e sua tipologia, ossia con partita Iva (B2B) o senza partita Iva (B2C);

- domicilio fiscale del fornitore B2B;

- territorialità del servizio (luogo ove il servizio viene prestato).

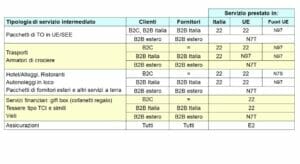

Ecco una matrice esemplificativa.

* Se il pacchetto è organizzato da un tour operator italiano, la provvigione corrisposta non va fatturata dall’agenzia intermediaria, ma viene auto-fatturata dal tour operator (regime Iva monofase ex art. 74ter).

Codici Iva:

22 Operazione imponibile Iva 22%

N7T Operazione non soggetta art. 7ter dpr 633/72

N7S Operazione non soggetta art. 7sexies dpr 633/72

N97 Operazione non imponibile art. 9 comma 1, punti 7 e 7bis dpr 633/72

E2 Operazione esente art. 10 punto 2 dpr 633/72

Certificazione delle operazioni. È da ricordare che i compensi pagati all’agenzia da soggetti con partita Iva (B2B), siano essi clienti o fornitori, richiedono obbligatoriamente l’emissione della fattura elettronica. Solo per i compensi percepiti da clienti senza partita Iva (B2C) e che non facciano richiesta della fattura, è possibile limitarsi a registrare il corrispettivo, senza invio del corrispettivo elettronico, ma con la semplice consegna di un documento contabile non elettronico (contratto di viaggio, estratto conto, documento commerciale analogico).

L’esonero dall’emissione del corrispettivo elettronico per le operazioni delle agenzie di viaggi rese nell’attività di intermediazione, ossia in nome e per conto del cliente, è stato oggetto di dibattito fra gli esperti. In autorevole compagnia (ad esempio il dr. prof. Nicola Forte) noi sposiamo l’interpretazione secondo la quale, in base al dm 10.05.2019 confermato con il dm 2412.2019, sono esonerate dal corrispettivo elettronico le operazioni già esonerate dall’obbligo di certificazione dei corrispettivi ex art. 2 lettera ff) del dpr n°, 696/1996.

La Newsletter del Centro Studi ©Advmanager, 24 febbraio 2023, n. 90 (Rubrica Fiscale n. 18)

Francesco Scotti senior advisor L. n. 4/2013, coordinatore

Amministrazione Contabilità Fisco Digitalizzazione Pagamenti Normativa Economia Mercato

L’Agenzia di Viaggi Magazine media partner

Richiesta Quesito Fiscale[4] – www.advmanager.org[5] –E [email protected][6]

- Nell’articolo del 10 febbraio scorso: https://www.lagenziadiviaggimag.it/rubrica-fiscale-i-problemi-fiscali-dellintermediazione-turistica-inquadramento-civilistico/

- cliccando qui: https://vqui.it/w/vv4xmWAw

- [email protected]: mailto:[email protected]

- Richiesta Quesito Fiscale: https://vqui.it/w/vv4xmWAw

- www.advmanager.org: http://www.advmanager.org

- [email protected]: mailto:[email protected]

Source URL: https://www.lagenziadiviaggimag.it/rubrica-fiscale-i-problemi-fiscali-dellintermediazione-turistica-classificazione-iva/